说明各类业务的收入确认方法、确认时点及依据,相关会计处理是否符合《企业会计准则》的规定;列表说明不负责安装的商品销售业务、负责安装的商品销售业务、维修服务、仓储服务的收入金额及占比,变动原因及合理性;说明运费承担机制,涉及安装服务的,说明安装服务的主要合同条款、具体业务安排、安装验收标准及收入确认时点。

1、说明各类业务的收入确认方法、确认时点及依据,相关会计处理是否符合《企业会计准则》的规定

(1)发行人各类业务的收入确认方法、确认时点及依据

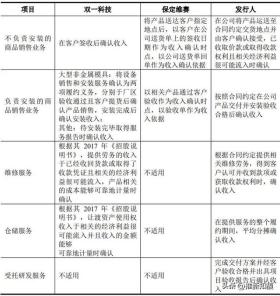

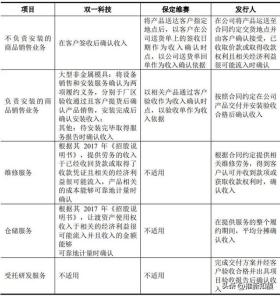

根据收入确认政策不同,可将发行人收入分为不负责安装的商品销售业务、负责安装的商品销售业务、维修服务、仓储服务和受托研发服务。除部分轨道交通车辆部件产品需安装外,风电机组罩体、风电轻量化夹芯材料以及大部分轨道交通车辆部件等主要产品无需提供安装服务,具体收入确认政策如下:

(2)发行人与同行业可比公司的收入确认政策

发行人各类业务的收入确认政策与同行业可比公司不存在重大差异,对比如下:

(3)相关会计处理是否符合《企业会计准则》的规定

根据财政部 2017 年下发的《企业会计准则第 14 号——收入》,当企业与客户之间的合同同时满足下列条件时,企业应当在客户取得相关商品控制权时确认收入,逐条分析如下:

综上所述,发行人各类业务的收入确认政策符合《企业会计准则》的规定。

退货产品核销的具体会计处理

公司将退货产品作为废料予以出售并进行核销处理,会计处理如下:

①发生报废

借:待处理财产损溢(报废存货的账面价值)

借:存货跌价准备

贷:原材料、库存商品

②对外处置

借:银行存款

贷:其他业务收入

贷:应交税费——应交增值税(销项税额)

借:其他业务成本

贷:待处理财产损溢

如上,退货产品核销的具体会计处理符合《企业会计准则》的规定。

受托研发项目的成本核算方式及相关会计处理

发行人与三一重能签订委托开发合同后,对该受托研发项目进行立项,组织专门人员进行研究开发,并按照项目归集成本,项目成本包括人工成本、物料消耗和其他费用。

在人工成本方面,公司从技术中心、生产部门中抽调部分人员,并指定项目负责人,全程参与该定制化开发服务。人事主管负责归集上述人员实际参与受托研发项目的工时情况,并汇总报送财务部,财务部据此核算受托研发项目的人工成本。在物料消耗方面,由受托研发项目组人员提出领料申请,并注明材料领用至受托研发项目,财务部根据项目名称归集材料成本。在其他费用方面,发行人按照该项目实际发生情况进行归集与核算。

受托研发项目经三一重能验收合格并取得项目验收报告后,发行人将相关成本结转至其他业务成本。

受托研发项目的相关会计处理如下:

①成本归集与核算

借:存货

贷:应付职工薪酬、原材料等

②确认收入并结转成本

借:应收账款

贷:营业收入

应交税费(增值税销项税)

借:营业成本

贷:存货

综上,受托研发项目的成本核算方式及相关会计处理符合企业会计准则的规定。

结合股权激励对象的人员类型说明股权支付费用全部归入管理费用是否符合《企业会计准则》的规定

股权激励对象包括管理人员、销售人员、研发人员和生产管理人员,发行人将历次股权激励费用全部计入管理费用,原因如下:

(1)股权激励费用体现综合管理成本,并非固定岗位的薪酬支出,公司的会计处理符合《企业会计准则》的规定

根据《企业会计准则第 11 号—股份支付》准则规定,股份支付是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易,按取得的服务计入相关成本或费用和资本公积。

根据《企业会计准则讲解 2010》第十二章股份支付所列举的 12-5 案例所述,在 A 公司为其 200 名中层以上职员进行股权激励时,未区分中层以上职员的岗位,将所有人员的股份支付费用全部计入管理费用。发行人股份支付是综合管理成本的体现,将股份支付费用计入相关成本或费用,符合《企业会计准则第 11 号—股份支付》的规定。股权激励的本质是基于管理需要,为了激励和留住管理团队、业务骨干以及核心人才等,以获取公司股权的方式而推行的一种长期激励机制,股份支付费用的支出不是单纯的固定岗位的薪酬支出,而是为了实现个人与公司整体协同发展的综合性的成本支出体现,实质为一种管理成本。

因此,公司将股份支付费用全部确认为管理费用符合《企业会计准则》的规定。

(2)有利于不同年度间成本费用的比较,更符合谨慎性及可比性的会计信息质量要求

在管理费用中以股份支付费用单独列示该部分金额更能方便统计,并在财务数据分析比较时能更真实、有效地反映公司的实际经营成果,方便不同期间财务数据的可比,符合谨慎性及可比性的会计信息质量要求。

(3)发行人将股份支付费用全部列入管理费用符合实务惯例

发行人将股份支付费用全部列入管理费用符合实务惯例,经查询同行业及其他创业板上市公司案例,存在股权激励计划的激励对象除管理人员外也包括销售、研发和生产人员,但是将股份支付费用全部计入管理费用的情形,例如双一科技、东田微、泓博医药、捷邦科技、瑞晨环保、联特科技等均将研发人员、销售人员或生产人员的股份支付费用列入了管理费用。

综上,发行人将相关人员的股份支付费用均列入管理费用,未违反会计准则相关原则,符合公司实际情况;相关会计处理更符合谨慎性及可比性的会计信息质量要求,与同行业及其他创业板上市公司不存在重大差异。

质保义务是否构成单项履约义务,相关收入确认是否符合《企业会计准则》的规定

根据财政部于 2017 年颁布的经修订的《企业会计准则第 14 号——收入》(简称“新收入准则”)第三十三条规定:“对于附有质量保证条款的销售,企业应当评估该质量保证是否在向客户保证所销售商品符合既定标准之外提供了一项单独的服务。企业提供额外服务的,应当作为单项履约义务,按照本准则规定进行会计处理。在评估质量保证是否在向客户保证所销售商品符合既定标准之外提供了一项单独的服务时,企业应当考虑该质量保证是否为法定要求、质量保证期限以及企业承诺履行任务的性质等因素。客户能够选择单独购买质量保证的,该质量保证构成单项履约义务。”

公司与客户约定的质保义务属于行业惯例。产品销售后,在质保期间,产品存在质量问题及安全问题,公司负责免费维修、更换零部件,确保产品使用状态良好。公司在销售合同中列示的质保义务条款,是为了向客户保证所销售的商品符合既定标准,属于一般的保证性质保。公司针对销售合同约定的质保期服务不收取额外费用,不单独计价,客户不能单独选择是否购买该项质量保证服务,不构成单项履约义务。

因此公司与客户关于质保义务的约定不构成单项履约义务,相关收入确认符合《企业会计准则》规定。