。通知规定,居民个人取得全年一次性奖金,符合特定规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。也就是说,年终奖优惠政策还能再使用3年到2021年12月31日。

过渡期间,年终奖如何缴税?

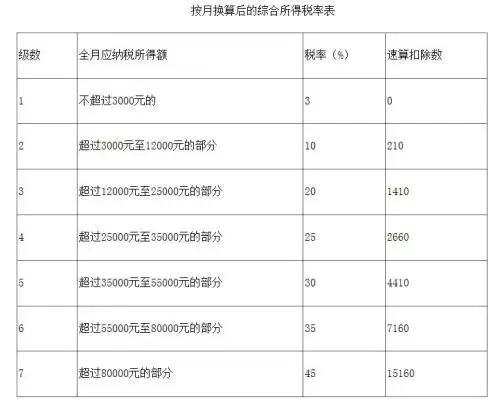

在过渡期间,年终奖的计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。举个例子,企业职工小刘月工资6000元,2019年1月单位将发放一次性年终奖2万元。按照上述公式,小刘的2万元年终奖应缴纳的个税为20000×3%=600元。

注意新的年终奖临界点

根据按月换算后的综合所得税率表,会产生新的年终奖临界点。例如,3.6万元就是一个临界点,发放3.6万元年终奖,到手34920元;多发一元,也就是发放36001元年终奖,到手收入反而少了2309.1元。另外,14.4万,30万,42万,66万,96万也是临界点,需要大家特别注意。

年终奖优惠政策还能再使用3年

按月换算后的综合所得税率表

年终奖临界点